炒股就看金麒麟分析师研报开yun体育网,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:上市公司商议院

文/夏虫责任室

中枢不雅点:在行业高景气度下功绩不息高增下,德赛西威为何遭大鼓吹及中原基金等机构减持?公司定增扩产背后又暴露公司何种“困局”?需要指出的是,公司濒临行业竞争加重及主机厂“全栈自研”等双重压力,公司行业滥觞地位可不息多久?公司毛利率不息下落背后其竞争壁垒又是否高?公司高企的应收款背后又是否存在葬送筹办质地相通范畴增长嫌疑?此外,公司尽管功绩高增,但账面资金“纳履踵决”。

近日,德赛西威就预计定增扩产恢复监管问询。

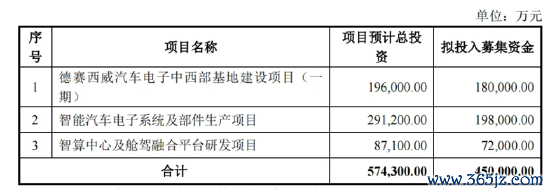

9月,德赛西威发布《2024 年度向特定对象刊行 A 股股票预案》,预计定增募资不跨越45亿元,主要用于德赛西威汽车电子中西部基地设备名目(一期)、智能汽车电子系统及部件坐蓐名目,以及智算中心及舱驾交融平台研发名目,拟插足召募资金为分辩为18亿元、19.8亿元和7.2亿元。

值得防范的是,公司近几年功绩高增,为何又定增募资?此外,在公司功绩不息高增时,公司却又遭大鼓吹及机构减持,这背后究竟有何阴事?

定增募资背后:功绩尽管高增但账面资金“纳履踵决”

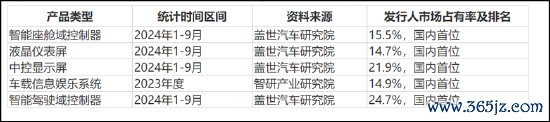

公司主要产物为汽车电子产物,主要卑劣应用鸿沟包括智能座舱、智能驾驶、网联做事过甚他,其中智能座舱中枢产物包括智能座舱域截止器、车载信息文娱系统、中控自满屏以及姿首等,智能驾驶中枢产物包括智能驾驶域截止器、车载录像头、毫米波雷达等,网联做事过甚他鸿沟中枢产物袒护车载智能网联生态系统、OTA以及智能进入数字钥匙等。其中,智能座舱、智能驾驶为公司基本盘,收入占比分辩为70.42%、26.62%。

需要指出的是,公司受益于行业景气度功绩连年不息高增。2021年至2023年,公司的营收分辩为95.69亿元、149.33亿元、219.08亿元,同比增速分辩为40.75%、56.05%、46.71%;同期净利润分辩为8.32亿元、11.71亿元、15.42亿元,同比增速分辩为60.53%、40.82%、31.52%。本年三季度报,公司贸易收入189.75亿元,同比增长31.1%;归母净利润14.07亿元,同比增长46.5%,其中第三季度收入为72.82亿元,同比增长26.7%;归母净利润5.68亿元,同比增长60.9%。

不错看出,公司功绩不息保管高增长态势。这或主要收货于下搭客户景气度。公司所属行业为汽车电子行业。连年来,汽车电子行业在电动化、网联化、智能化的变革趋势下迎来了产业升级。一方面,汽车整车电子电器架构在新动力汽车的不息发展进程中发生了纷乱的变革,相较于传统的机械传动和截止,新动力汽车整车硬件与软件的集成度更高,带动了汽车电子产物开发谋略逻辑变革。另一方面,汽车电子产物作陪卑劣耗尽需求的迭代、东说念主机交互本领应用的慢慢普及、芯片算力品级的进步、智能驾驶本知道线的变革以及算法模子的演变而握住吐故纳新,行业全体迎来了精致的膨胀趋势。凭据赛迪参谋人数据,2020年-2023年我国汽车电子行业市集范畴由6,595.5亿元飞腾至11341.9亿元,时分年均复合增长率为19.81%。需要强调的是,公司的2021-2023年度公司贸易收入年均复合增长率为51.31%,远超行业水平。

如斯靓丽功绩下,为何公司又进一步定增募资?需要指出的是,公司账面资金似乎“纳履踵决”。截止三季报末,公司的账面货币资金与交往性金融财富仅为6.29亿元,公司可目田利用的货币资金仅为5.9亿元;而公司短期债务(不包含搪塞单据)则达到7.09亿元,短期债务资金存在一定缺口。

高景气度下却遭中原基金及大鼓吹减持

对于这次定增名目,公司默示建成后将增强公司营收及盈利。

公告自满,公司募投名目主要为中西部的基地设备名目、广东惠州的智能汽车电子系统及部件坐蓐名目,以及智算中心和舱驾交融平台的研发名目。

其中,中西部的基地设备名目产能主要为智能座舱类产物,公司已自主掌持智能座舱、智能驾驶全栈谋略等智力,为本项指标试验提供了守旧。上述名目迷漫达成后年平均新增营收82.76亿元,新增净利润5.90亿元,名目毛利率20.17%、名目净利率7.12%。

智能汽车电子系统及部件坐蓐名目迷漫达成后年平均新增营收147.73亿元,新增净利润5.97亿元,名目毛利率17.04%、名目净利率4.04%。该名目里面收益率为税后16.25%,静态回收期(含设备期)为税后9.38年。

一边是行业高景度,一边却又遭机构及大鼓吹减持。

公司于2024 年 11 月 29 日收到公司持股 5%以上鼓吹惠州市改进投资有限公司(以下简称“惠创投”)出具的《对于公司股份减持预计的陈说函》,惠创投因自己资金需求,预计在本公告之日起 15 个交夙昔后的 3 个月内以聚拢竞价或巨额交往表情减持本公司股份不跨越 11,000,000 股(不跨越公司现时总股本比例 2%)。

同日也收到公司特定鼓吹深圳市神华投资集团有限公司(以下简称“神华投资”) 出具的《对于公司股份减持预计的陈说函》,神华投资因自己资金需求,预计在本公告之日起 3 个交夙昔后的 3 个月内以聚拢竞价表情或巨额交往表情减持本公司股份不跨越 7,980,268 股(不跨越公司现时总股本比例 1.44%)。

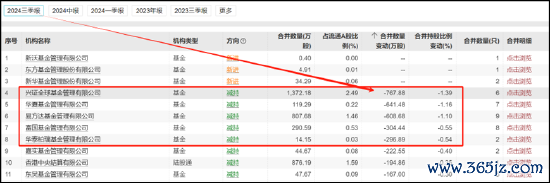

与此同期,公司三季度疑似也遭兴证众人基金、中原基金、易方达等机构较大比例减持。

两大疑问:应收高企讲话权是否强?毛利率下落竞争壁垒是否高

从行业面目看,公司似乎仍然保持国内滥觞地位,域截止器等市集占有率为国内首位。

值得防范的是,跟着行业景气度飞腾,新兴智驾供应链企业初始涉足智驾域控鸿沟,与此同期新势力等车企为保持“灵魂”初始扩大自研。公司行业地位是否不错不息滥觞或有待进一步不雅察。

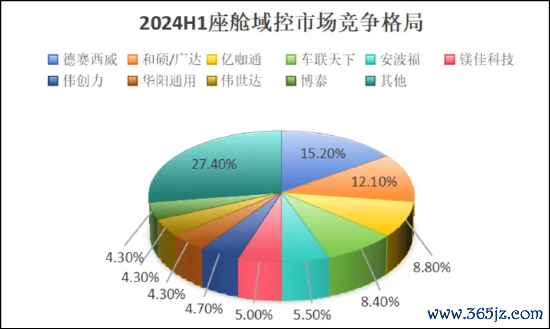

值得防范的是,本年上半年,座舱域控市集第一大的德赛西威雨第二大和硕似乎差距并不悬殊。

着手:公开长途

着手:公开长途

据公开长途,2021年,华勤本领崇拜缔造汽车电子职业部,全面布局汽车电子业务。2023年,公司汽车及工业产物罢了营收8.17亿元,同比加多37.57%,毛利加多了7.11个百分点。本年4月的北京车展会上,华勤本领展示了包括安全智驾域控、高端平台座舱域截止器、高性价比座舱域截止器等在内的一系列产物。

闻泰科技(维权)于2019年通过收购安世半导体进入车规级半导体市集,并在2021年8月秘书其智能座舱域截止器进入样机阶段。2022年,闻泰科技的车载录像头名目罢了量产,进一步拓展了其在汽车电子鸿沟的产物线。

由于主机厂初始计划“灵魂”问题,有关主机厂开启“全栈自研”,即企业或研发团队在产物或本领的研发进程中,从最底层的硬件到最表层的软件应用,一齐自主研发和谋略。以新势力小鹏汽车为例,在英伟达Xavier 芯片阶段,德赛西威尚在为小鹏P7供应智能驾驶域截止器,比及Orin芯片发布后,小鹏就初始自研智驾域截止器和底层软件,德赛西威只负责代工。

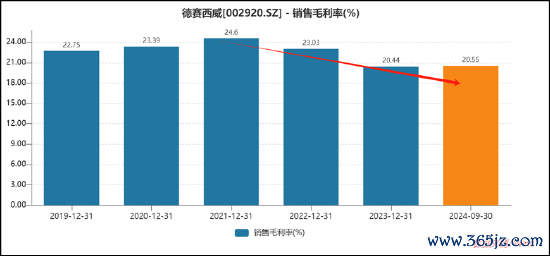

咱们进一步发现,公司的毛利率呈现出下落态势,毛利率由高点的24.6%降至三季度的20.55%。

而可比同业华阳集团、均胜电子等则呈现飞腾态势。

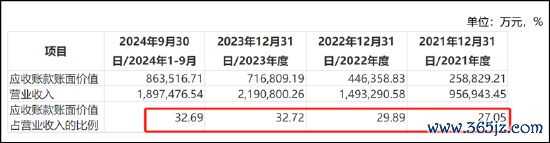

此外,咱们发现,公司的的应收款保管高位,前三季度公司的应收款高达86亿元,占营收之比为32.69%。

综上,咱们不错看出,一方面,行业景气度驱使下,新入局慢慢增多行业竞争较为强烈;另一方面,主机厂“全栈自研”或将可能进一步冲击公司营收。在这两大布景下,公司又是否可能葬送筹办质地相通范畴增长?公司明天逻辑是否生变?这又是否是有关机构减持的深脉络原因?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察开yun体育网